接口新闻编辑|王舒

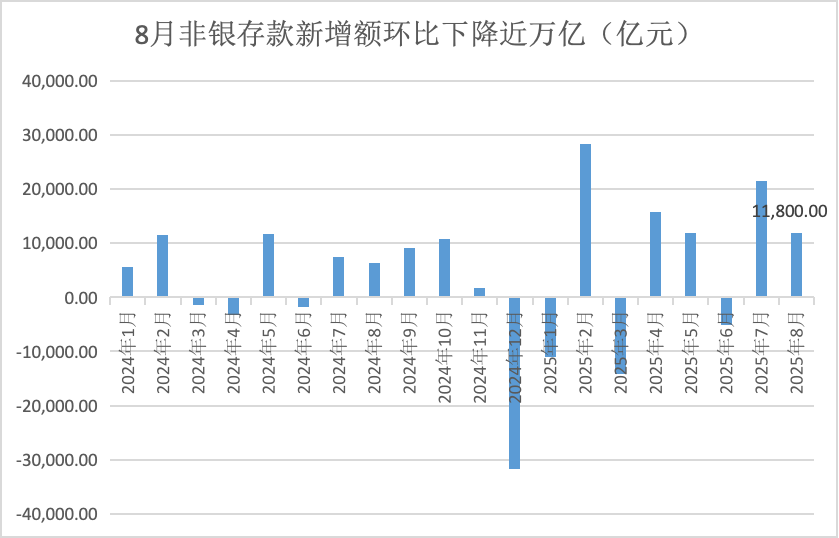

中国受欢迎的银行于9月12日发布的数据显示,今年8月,非银行存款增加了11.8亿元人民币,与去年同期相比增加了55亿元人民币,但每月约为10亿元人民币。这可能意味着,尽管股票市场在八月份是高温,但居民的居民并未加速股票市场的流量。此外,一些投资者可以离开市场。

在今年的前八个月中,非储存量的沉积物总数增加了58.7亿元人民币,这创建了记录。接口新闻记者接受采访的行业的特权信息认为,在存款利率下降到低水平之后,很明显,居民存款将开始增加对管理产品管理的管理分配,并且居民存款将被转移到非银行。这种趋势可以继续,这对大型和中银行,但较小的银行面临损失沉积物的压力。

恢复向左?

非银行存款是指非银行机构的银行存款,例如保险,资金和证券公司。中央银行通常每月发布有关非银行存款的数据。

中央银行的数据是历史上第二高的数据,该数据表明,非银行存款在7月增加了21.4亿元人民币。基于该月居民的存款减少11亿元,市场认为,存在一种真实情况,将居民的存款转移到非银行存款中。

(接口新闻记者Basado en ifind de Tonghuashun)

这是以前发生的。例如,在十年前,在布鲁姆市场(Blumarket),非银行存款在2015年5月增加了19.4亿元人民币,是历史上的第三高,居民的存款也减少了。非银行存款是该月2月最高的月份AR,非银行存款增加了28.3亿元人民币,而居民存款也在同一个月增加。

根据界面新闻的记者的报道,当时非银行存款突然增加的主要原因有两个。首先,DePseek导致了股市,居民存款转移到保证金存款中。其次,大型银行承受着巨大的债务压力,并且由于存款价格的短期上涨而可以吸收银行间债务。

Juliocon非银行存款关于增加的研究报告表明,自7月以来的宏观叙事(例如反国际体积)的宏观叙事存在积极变化。同时,债券市场中的利率中心处于低水平,难以降低,降低债券资产管理产品的收益率,并且资本在股市中的流动越来越大。

8月,上海化合物指数达到3,800点,建立了新十年的高度。同时,自2015年6月以来,八月份的A股和股票市场上的总谈判量达到了478.3亿元人民币,建立了一个月以上的交易金额,超过100亿元。

中央银行的数据表明,与一年中同期相比,8月份非银行存款增加了11.8亿元人民币,每月增加了55.5亿元人民币,但每月减少约10亿元人民币。历史比较表明,这是历史上排名第14,新增加的规模并不低,但是与股票市场炎热相比,这种新增加的规模仍然相对较低。这可能意味着八月份的股票市场上没有加速居民存款。此外,一些投资者可以离开市场。

“我们的三部分管理余额(转让给股票帐户的资金)增加了15%耳朵。然而,与七月相比,八月的人数略微下降,一些年长的投资者可能已经离开了市场。

移动传输沉积物“双轮”

在今年的头八个月中,SNON -BANK EDISTERS总共增加了58.7亿元人民币,并确立了记录。先前的高峰是2015年1月至2015年8月(51.7亿元人民币),今年的非银行沉积物的增加约为2015年同期约7000亿元。

(基于Ifind的界面新闻记者,汤加夏)

从历史上看,非银行沉积物的增长率的增加通常是由两个因素驱动的。存款进入经纪帐户,居民要求对银行资产,资金和其他产品的管理。在2015年,它显然属于第一个。

今年都有。另一方面,库存标记的增加ET实际上流到股票市场。这吸引了居民的一些沉积物,并将其变成了非银行沉积物。同时,在UCSSCAM中多次降低国民押金的利率后,当前的存款利率下降到0.2%至0.3%,几个已知存款的利率下降到1%以下。在低利率环境中,居民对存款的“回报焦虑”正在加强,并增加收入的动机,因此居民存款系统地将其系统地变为非银行存款。

“经过一些高利润的存款到期后,很大一部分的存款人选择继续存入定期存款,而某些存款人确实试图购买金融管理或进行其他投资,”上面提到的联合证券银行西部分支机构的资产和负债司在界面新闻记者上说。

S的首席银行分析师Hanghai告诉《接口记者新闻》,与去年同期相比,今年八个月的非银行存款增加了超过20亿元人民币。在增加的这一部分,股票市场的门票百分比可能相对较高。这是因为股票市场高度弹性,最高的市场业绩将大大增加流量的处置。相反,当投资者分配债券或债券 +产品时,输入量表通常相对稳定。

Buersen证券研究报告表明,由于较低的存款利率等因素,在2024 - 2025年上半年转移到财务管理的实时存款现象相对清楚。自2025年7月以来,由于资本市场运转良好,并且在更高的优先考虑之后流向股票市场的宏观叙事(例如反胆料量)得到了加强。

Bros de Bros Securities Research Re港口进一步分析了自2022年以来的大部分存款增加,这是从一级城市具有强大的遗产管理,考虑到从2022年到2023年,从2025年到2026年,大量新的高额存款到期。

值得注意的是,从居民的角度来看,存款转移是。当居民使用存款购买股票,财务管理或其他资产时,该存款将从银行帐户转移到其他机构,形成一个被称为“转让”。但是,从宏观的角度来看,从本质上讲,沉积物在产生沉积物后消失。这是不可能的,但是在不同部门之间流通。

例如,如果居民使用存款来购买金融工具,则财务管理子公司主要使用资金来分配债券,而F最终大多数成为公司存款,一小部分资金仍在金融管理的子公司帐户中,用于定位非银行存款。如果金融管理子公司正在二级市场进行证券交易,则相应的资金将成为对应物值的保证金存款,并将继续以非银行存款而存在。

但是,尽管在存款转移过程中出现了一些结构性问题,这对大型和中型银行相对有益,但较小的银行面临损失存款的压力。上述上海证券银行分析师告诉新闻记者界面,这是一个非银行存款,在移动存款时转换为资产管理产品。非银行基金管理要求具有特定资格的金融机构是独立的三分之一。中小型银行面临压力压力,因为大型和中等规模的银行具有财务资格和责任,而且通常很难满足中小型和中等的资格和能力银行。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

接口新闻编辑|王舒

中国受欢迎的银行于9月12日发布的数据显示,今年8月,非银行存款增加了11.8亿元人民币,与去年同期相比增加了55亿元人民币,但每月约为10亿元人民币。这可能意味着,尽管股票市场在八月份是高温,但居民的居民并未加速股票市场的流量。此外,一些投资者可以离开市场。

在今年的前八个月中,非储存量的沉积物总数增加了58.7亿元人民币,这创建了记录。接口新闻记者接受采访的行业的特权信息认为,在存款利率下降到低水平之后,很明显,居民存款将开始增加对管理产品管理的管理分配,并且居民存款将被转移到非银行。这种趋势可以继续,这对大型和中银行,但较小的银行面临损失沉积物的压力。

恢复向左?

非银行存款是指非银行机构的银行存款,例如保险,资金和证券公司。中央银行通常每月发布有关非银行存款的数据。

中央银行的数据是历史上第二高的数据,该数据表明,非银行存款在7月增加了21.4亿元人民币。基于该月居民的存款减少11亿元,市场认为,存在一种真实情况,将居民的存款转移到非银行存款中。

(接口新闻记者Basado en ifind de Tonghuashun)

这是以前发生的。例如,在十年前,在布鲁姆市场(Blumarket),非银行存款在2015年5月增加了19.4亿元人民币,是历史上的第三高,居民的存款也减少了。非银行存款是该月2月最高的月份AR,非银行存款增加了28.3亿元人民币,而居民存款也在同一个月增加。

根据界面新闻的记者的报道,当时非银行存款突然增加的主要原因有两个。首先,DePseek导致了股市,居民存款转移到保证金存款中。其次,大型银行承受着巨大的债务压力,并且由于存款价格的短期上涨而可以吸收银行间债务。

Juliocon非银行存款关于增加的研究报告表明,自7月以来的宏观叙事(例如反国际体积)的宏观叙事存在积极变化。同时,债券市场中的利率中心处于低水平,难以降低,降低债券资产管理产品的收益率,并且资本在股市中的流动越来越大。

8月,上海化合物指数达到3,800点,建立了新十年的高度。同时,自2015年6月以来,八月份的A股和股票市场上的总谈判量达到了478.3亿元人民币,建立了一个月以上的交易金额,超过100亿元。

中央银行的数据表明,与一年中同期相比,8月份非银行存款增加了11.8亿元人民币,每月增加了55.5亿元人民币,但每月减少约10亿元人民币。历史比较表明,这是历史上排名第14,新增加的规模并不低,但是与股票市场炎热相比,这种新增加的规模仍然相对较低。这可能意味着八月份的股票市场上没有加速居民存款。此外,一些投资者可以离开市场。

“我们的三部分管理余额(转让给股票帐户的资金)增加了15%耳朵。然而,与七月相比,八月的人数略微下降,一些年长的投资者可能已经离开了市场。

移动传输沉积物“双轮”

在今年的头八个月中,SNON -BANK EDISTERS总共增加了58.7亿元人民币,并确立了记录。先前的高峰是2015年1月至2015年8月(51.7亿元人民币),今年的非银行沉积物的增加约为2015年同期约7000亿元。

(基于Ifind的界面新闻记者,汤加夏)

从历史上看,非银行沉积物的增长率的增加通常是由两个因素驱动的。存款进入经纪帐户,居民要求对银行资产,资金和其他产品的管理。在2015年,它显然属于第一个。

今年都有。另一方面,库存标记的增加ET实际上流到股票市场。这吸引了居民的一些沉积物,并将其变成了非银行沉积物。同时,在UCSSCAM中多次降低国民押金的利率后,当前的存款利率下降到0.2%至0.3%,几个已知存款的利率下降到1%以下。在低利率环境中,居民对存款的“回报焦虑”正在加强,并增加收入的动机,因此居民存款系统地将其系统地变为非银行存款。

“经过一些高利润的存款到期后,很大一部分的存款人选择继续存入定期存款,而某些存款人确实试图购买金融管理或进行其他投资,”上面提到的联合证券银行西部分支机构的资产和负债司在界面新闻记者上说。

S的首席银行分析师Hanghai告诉《接口记者新闻》,与去年同期相比,今年八个月的非银行存款增加了超过20亿元人民币。在增加的这一部分,股票市场的门票百分比可能相对较高。这是因为股票市场高度弹性,最高的市场业绩将大大增加流量的处置。相反,当投资者分配债券或债券 +产品时,输入量表通常相对稳定。

Buersen证券研究报告表明,由于较低的存款利率等因素,在2024 - 2025年上半年转移到财务管理的实时存款现象相对清楚。自2025年7月以来,由于资本市场运转良好,并且在更高的优先考虑之后流向股票市场的宏观叙事(例如反胆料量)得到了加强。

Bros de Bros Securities Research Re港口进一步分析了自2022年以来的大部分存款增加,这是从一级城市具有强大的遗产管理,考虑到从2022年到2023年,从2025年到2026年,大量新的高额存款到期。

值得注意的是,从居民的角度来看,存款转移是。当居民使用存款购买股票,财务管理或其他资产时,该存款将从银行帐户转移到其他机构,形成一个被称为“转让”。但是,从宏观的角度来看,从本质上讲,沉积物在产生沉积物后消失。这是不可能的,但是在不同部门之间流通。

例如,如果居民使用存款来购买金融工具,则财务管理子公司主要使用资金来分配债券,而F最终大多数成为公司存款,一小部分资金仍在金融管理的子公司帐户中,用于定位非银行存款。如果金融管理子公司正在二级市场进行证券交易,则相应的资金将成为对应物值的保证金存款,并将继续以非银行存款而存在。

但是,尽管在存款转移过程中出现了一些结构性问题,这对大型和中型银行相对有益,但较小的银行面临损失存款的压力。上述上海证券银行分析师告诉新闻记者界面,这是一个非银行存款,在移动存款时转换为资产管理产品。非银行基金管理要求具有特定资格的金融机构是独立的三分之一。中小型银行面临压力压力,因为大型和中等规模的银行具有财务资格和责任,而且通常很难满足中小型和中等的资格和能力银行。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)