经济问题记者|经济问题编辑彭菲| Wei Wenyi

Yangkor Energy Coal Giant发布的六个月绩效预测公告(SH600188,股价13.28元的价格,市场价值1333亿元人民币)在煤炭市场上增加了Sanguijijuelas,这已经处于下降周期。

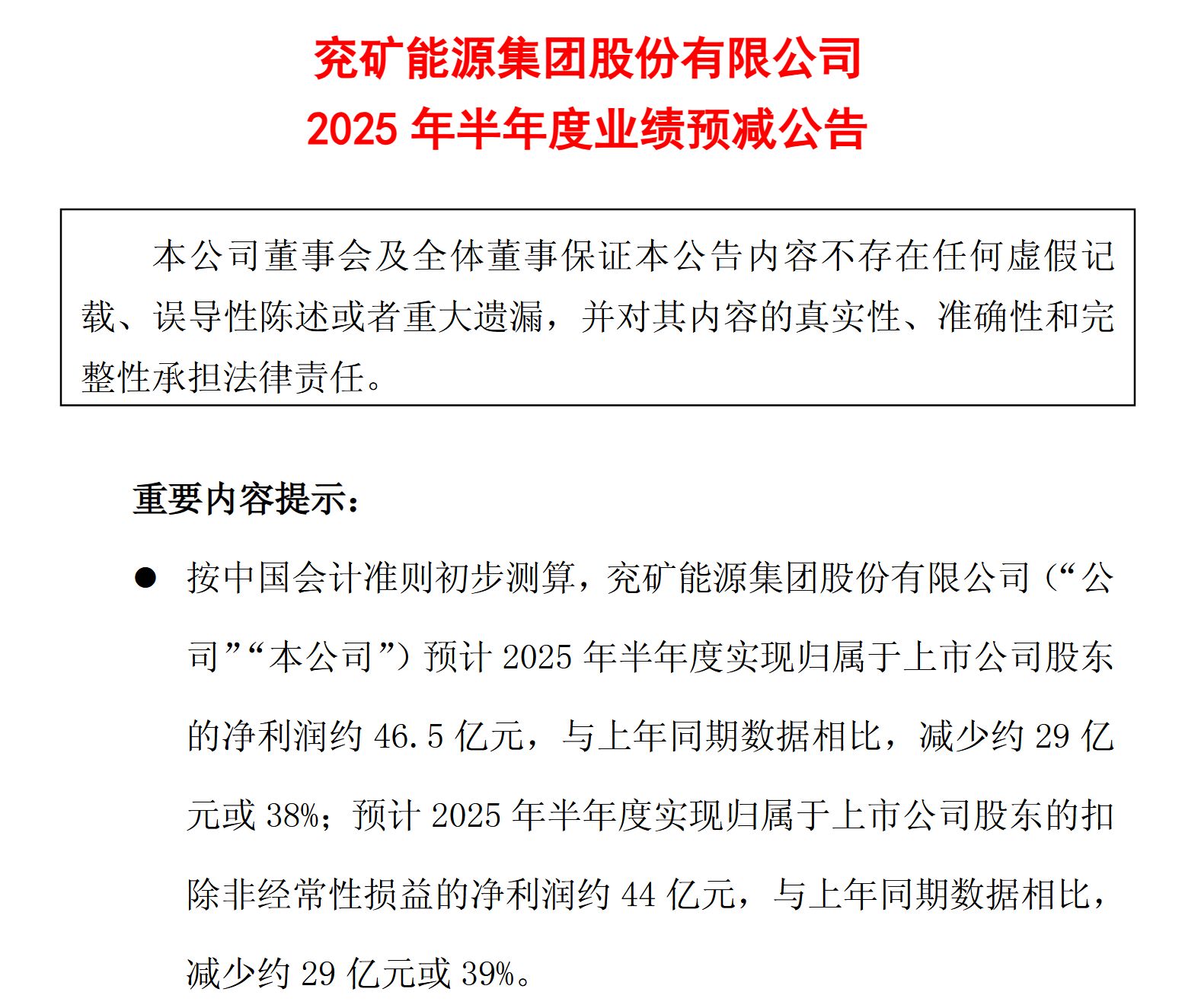

在8月13日晚上,Yancoal Energy在2025年第一学期的表现预测表明,他希望获得归因于引用公司股东的净利润,根据中国会计标准的初步估计(以下是465亿股东的股东)。年。

图片来源:扬州煤炭能源广告

这种性能下降并不是巧合。自2025年以来,它受到了几个因素的影响,包括国家和外国宏观经济,能源结构的转变以及接力梅尔卡多的需求支持行动。在该行业的寒冷冬季之前,甚至是主要同伴Yancoal Energy之类的IE正在经历巨大的操作压力。

“日常经济新闻”的记者注意到,Yankor Energy在今年第一季度的表现表现出疲劳的迹象,股东显示净收益归因于上一年的27.89%。当前,六个月性能预测的降低越来越多,突出了严格的测试周期测试。但是,在主要公司压力的历史中,Yancoal Energy的多元化公司(例如化学工业)正在增长,但是它们的规模不足以完全弥补煤炭业务中利润的差距,并且公司的转型仍然还有很长的路要走。

Offerta和需求的不平衡导致了行业冬季,而Yangkor能源生产的增加很难阻止利润下降

进入2025年后,煤炭市场的基本概念是由“强大的供应和需求疲软”方方面。

在报价方面,足够的生产是压制价格的主要因素。我的钢铁网络的数据表明,在2025年1月至4月之间,来自国家行业的原始煤炭生产增加了6.6%,一年至15.8亿吨。该行业预测,到2025年,年度国家煤炭生产目标约为48亿吨。我们还希望进口煤炭的水平高5.1亿吨,并且一般供应非常丰富。

同时,高库存削弱了购买意图的下游。在6月初,Myteel的55碳水化合物样品的库存仅达到723.17亿吨。

需求方面似乎是“缺乏冲动”。一方面,新能源产生对煤炭传统力量的替代效果变得越来越重要。从今年的一月到四月,热能的产生与上一年相比,该国的Oughout下跌了3.83%。同时,对钢铁和水泥等非电产行业的需求减少了,房地产市场的经济衰退减少了对煤炭和其他可口可乐品种的需求。

需求和需求之间的供应方式直接反映在价格中。在2025年上半年,不同类型的煤炭的价格通常是下降趋势。 6月10日的数据显示,主要煤炭的价格,例如热煤,可乐煤,洒水煤炭和煤炭无块块的年复一年下降,它们的范围通常在30%至40%的范围内下降。某些类型的煤炭,例如高硫淋巴 - 饮用剂煤,年龄下降了52%。

行业经济的强劲下降直接影响了您的公司。 Yancoal Energy财务报告数据清楚地描述了低性能曲线。

2025年第一个Yancoal Energy季度的报告表明该公司获得了可归因于27.1亿元人民币的股东,去年同期37.8亿元人民币中的27.89%。 Yancoal Energy归因于绩效下降的主要原因是“销售关键产品价格,例如年复一年”。当时,去年同期,Yancoal Energy Coal业务的平均销售价格降至551.20元/吨727.07元/吨。

上一年的表现预后表明,扬克尔能源的绩效趋势继续下降,在第二季度进一步增强。

扬州煤炭能源在2025年上半年等待股东的净利润,达到约46.5亿。 2024级将比76亿元人民币少38%。在公告中,公司强调预期的补贴很重要,并且可以缓解合作的替代。

面对困难,杨科尔的能量不在等待死亡。该公司努力补偿e价格“优化生产组织的能源的扩展”。在2025年第一季度,该集团的商业煤炭产量达到3680万吨,比上一年增加了6.26%。但是,面对价格的强劲下跌,产量的增加似乎是立方体的下降,这无法逆转利润下降。

“其他腿”可以支持未来吗?化学业务收入的增加可能很难缩小煤炭业务的增益差距

尽管主要的煤炭业务面临着强烈的周期测试,但扬克尔能源(尤其是化学煤炭行业)的多样化设计已成为市场关注的另一个重点。

从财务报告数据来看,Yancoal Energy Chemical业务在报告期间表现出良好的发展冲动,但其当前的规模是“铅”,不足以完全涵盖碳业务利润下降的影响。

根据FIR的报告该公司的化学业务在2025年的Yancoal Energy中获得了生产和销售。在报告期间,化学产量为241.4亿吨,年复一年增长11.59%。销售额为227万吨,比上一年增加了7.27%。

这是由于公司对市场变化的积极反应以及内部生产能力的优化。例如,未来的能源公司通过灵活的生产优化了原油和汽油油液体蜡的结构。同时,在2024年第二季度将Lunan Chemical Urea产品引入了生产中,从而导致报告期间的产量和销售量显着增加。

财务数据显示,在2025年第一季度,Yancoal Energy Coal Chemical Business的销售收入达到629亿元人民币,与去年同期的62.58亿元人民币一样RONG操作率。在六个月的收益率预测中,Comañía还宣布,他的化学业务将在协同增长方面取得更好的增长。但是,当将化学业务的“增加”与煤炭业务的“增加”进行比较时,我们可以清楚地看到我们今天面临的结构性挑战。在2025年第一季度,Yangkor Energy的商业销售收入为1732亿元人民币,上一年的显着下降了75333亿元人民币。 。

这意味着,在煤炭业务收入减少的四分之一中,煤炭业务在同一时期超过了整个化学部门的收入。化学业务的稳定表现为公司的总体业绩提供了宝贵的支持,但即使面对巨大的煤层,其作用也相对有限。

此外,Yancoal Energy能力的多元化和扩展在YA的多元化方面仍在intertida。Ncoal的能量。 2025年4月,公司董事会批准了向西北矿业首都26%的收购,获得了47.8亿元人民币的现金,并将资本增加到9318亿元人民币。完成交易后,西北矿业资本的51%将保留。

这项巨大的投资旨在宣布有利的生产能力并扩大公司的领土,但也反映了该公司仍在为未来发展赚取巨大的资本费用。随着该行业的下降周期继续响应当前对一般供应的期望以及对煤炭市场和价格中心的需求,如何在该行业的下降周期中生存将成为一个重要的问题,即Yangkor Energy在下半年中需要更加面对更多的问题。

履行责任:本文中的内容和数据仅供参考,并且不构成投资建议。查看之前使用。基于Thi的任何操作S是您自己的责任。

封面图片来源:Visual China-VCG41N1N135437281

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

经济问题记者|经济问题编辑彭菲| Wei Wenyi

Yangkor Energy Coal Giant发布的六个月绩效预测公告(SH600188,股价13.28元的价格,市场价值1333亿元人民币)在煤炭市场上增加了Sanguijijuelas,这已经处于下降周期。

在8月13日晚上,Yancoal Energy在2025年第一学期的表现预测表明,他希望获得归因于引用公司股东的净利润,根据中国会计标准的初步估计(以下是465亿股东的股东)。年。

图片来源:扬州煤炭能源广告

这种性能下降并不是巧合。自2025年以来,它受到了几个因素的影响,包括国家和外国宏观经济,能源结构的转变以及接力梅尔卡多的需求支持行动。在该行业的寒冷冬季之前,甚至是主要同伴Yancoal Energy之类的IE正在经历巨大的操作压力。

“日常经济新闻”的记者注意到,Yankor Energy在今年第一季度的表现表现出疲劳的迹象,股东显示净收益归因于上一年的27.89%。当前,六个月性能预测的降低越来越多,突出了严格的测试周期测试。但是,在主要公司压力的历史中,Yancoal Energy的多元化公司(例如化学工业)正在增长,但是它们的规模不足以完全弥补煤炭业务中利润的差距,并且公司的转型仍然还有很长的路要走。

Offerta和需求的不平衡导致了行业冬季,而Yangkor能源生产的增加很难阻止利润下降

进入2025年后,煤炭市场的基本概念是由“强大的供应和需求疲软”方方面。

在报价方面,足够的生产是压制价格的主要因素。我的钢铁网络的数据表明,在2025年1月至4月之间,来自国家行业的原始煤炭生产增加了6.6%,一年至15.8亿吨。该行业预测,到2025年,年度国家煤炭生产目标约为48亿吨。我们还希望进口煤炭的水平高5.1亿吨,并且一般供应非常丰富。

同时,高库存削弱了购买意图的下游。在6月初,Myteel的55碳水化合物样品的库存仅达到723.17亿吨。

需求方面似乎是“缺乏冲动”。一方面,新能源产生对煤炭传统力量的替代效果变得越来越重要。从今年的一月到四月,热能的产生与上一年相比,该国的Oughout下跌了3.83%。同时,对钢铁和水泥等非电产行业的需求减少了,房地产市场的经济衰退减少了对煤炭和其他可口可乐品种的需求。

需求和需求之间的供应方式直接反映在价格中。在2025年上半年,不同类型的煤炭的价格通常是下降趋势。 6月10日的数据显示,主要煤炭的价格,例如热煤,可乐煤,洒水煤炭和煤炭无块块的年复一年下降,它们的范围通常在30%至40%的范围内下降。某些类型的煤炭,例如高硫淋巴 - 饮用剂煤,年龄下降了52%。

行业经济的强劲下降直接影响了您的公司。 Yancoal Energy财务报告数据清楚地描述了低性能曲线。

2025年第一个Yancoal Energy季度的报告表明该公司获得了可归因于27.1亿元人民币的股东,去年同期37.8亿元人民币中的27.89%。 Yancoal Energy归因于绩效下降的主要原因是“销售关键产品价格,例如年复一年”。当时,去年同期,Yancoal Energy Coal业务的平均销售价格降至551.20元/吨727.07元/吨。

上一年的表现预后表明,扬克尔能源的绩效趋势继续下降,在第二季度进一步增强。

扬州煤炭能源在2025年上半年等待股东的净利润,达到约46.5亿。 2024级将比76亿元人民币少38%。在公告中,公司强调预期的补贴很重要,并且可以缓解合作的替代。

面对困难,杨科尔的能量不在等待死亡。该公司努力补偿e价格“优化生产组织的能源的扩展”。在2025年第一季度,该集团的商业煤炭产量达到3680万吨,比上一年增加了6.26%。但是,面对价格的强劲下跌,产量的增加似乎是立方体的下降,这无法逆转利润下降。

“其他腿”可以支持未来吗?化学业务收入的增加可能很难缩小煤炭业务的增益差距

尽管主要的煤炭业务面临着强烈的周期测试,但扬克尔能源(尤其是化学煤炭行业)的多样化设计已成为市场关注的另一个重点。

从财务报告数据来看,Yancoal Energy Chemical业务在报告期间表现出良好的发展冲动,但其当前的规模是“铅”,不足以完全涵盖碳业务利润下降的影响。

根据FIR的报告该公司的化学业务在2025年的Yancoal Energy中获得了生产和销售。在报告期间,化学产量为241.4亿吨,年复一年增长11.59%。销售额为227万吨,比上一年增加了7.27%。

这是由于公司对市场变化的积极反应以及内部生产能力的优化。例如,未来的能源公司通过灵活的生产优化了原油和汽油油液体蜡的结构。同时,在2024年第二季度将Lunan Chemical Urea产品引入了生产中,从而导致报告期间的产量和销售量显着增加。

财务数据显示,在2025年第一季度,Yancoal Energy Coal Chemical Business的销售收入达到629亿元人民币,与去年同期的62.58亿元人民币一样RONG操作率。在六个月的收益率预测中,Comañía还宣布,他的化学业务将在协同增长方面取得更好的增长。但是,当将化学业务的“增加”与煤炭业务的“增加”进行比较时,我们可以清楚地看到我们今天面临的结构性挑战。在2025年第一季度,Yangkor Energy的商业销售收入为1732亿元人民币,上一年的显着下降了75333亿元人民币。 。

这意味着,在煤炭业务收入减少的四分之一中,煤炭业务在同一时期超过了整个化学部门的收入。化学业务的稳定表现为公司的总体业绩提供了宝贵的支持,但即使面对巨大的煤层,其作用也相对有限。

此外,Yancoal Energy能力的多元化和扩展在YA的多元化方面仍在intertida。Ncoal的能量。 2025年4月,公司董事会批准了向西北矿业首都26%的收购,获得了47.8亿元人民币的现金,并将资本增加到9318亿元人民币。完成交易后,西北矿业资本的51%将保留。

这项巨大的投资旨在宣布有利的生产能力并扩大公司的领土,但也反映了该公司仍在为未来发展赚取巨大的资本费用。随着该行业的下降周期继续响应当前对一般供应的期望以及对煤炭市场和价格中心的需求,如何在该行业的下降周期中生存将成为一个重要的问题,即Yangkor Energy在下半年中需要更加面对更多的问题。

履行责任:本文中的内容和数据仅供参考,并且不构成投资建议。查看之前使用。基于Thi的任何操作S是您自己的责任。

封面图片来源:Visual China-VCG41N1N135437281

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)